Многие предприниматели считают, что если притоки денежных средств больше, чем оттоки и на счету копятся деньги, то их бизнес успешный, прибыльный и классный, но это фатальная ошибка.

На счетах могут копиться деньги, но это не говорит о том, что бизнес реально зарабатывает и приносит прибыль или же наоборот - денег на счетах нет, а прибыль есть.

В первую очередь нужно понимать, что прибыль - это виртуальный показатель, а деньги - вполне себе реальный.

На счетах могут копиться деньги, но это не говорит о том, что бизнес реально зарабатывает и приносит прибыль или же наоборот - денег на счетах нет, а прибыль есть.

В первую очередь нужно понимать, что прибыль - это виртуальный показатель, а деньги - вполне себе реальный.

Представим ситуацию: вы получили отчет о прибылях и убытках, в нем вы видите прибыль, открываете расчетный счет, а там шаром покати.

Возникает нормальный, человеческий вопрос, где деньги, если прибыль есть?

Возникает нормальный, человеческий вопрос, где деньги, если прибыль есть?

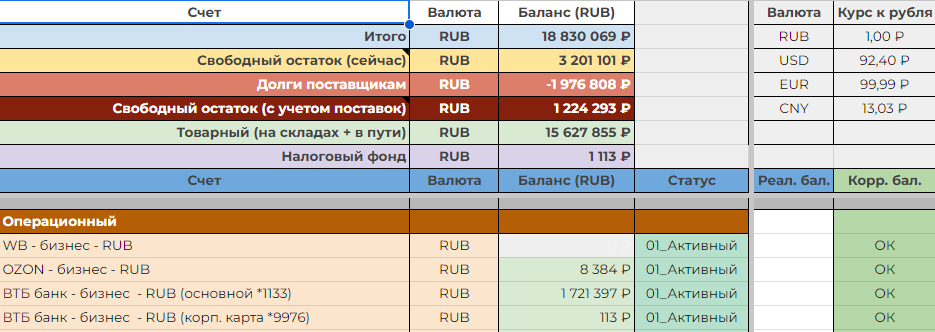

На этот вопрос нам ответит управленческий баланс - именно этот отчет покажет, во что превратилась прибыль. Так как прибыль является одним из источников финансирования наших активов, то есть прибыль может "трансформироваться" в деньги, в запасы, в дебиторскую задолженность и прочие активы.

Разберём на примере ситуации 1 - деньги в дебиторской задолженности.

Предположим, вы работаете с Китаем и вынуждены постоянно покупать много и сразу, а потом еще ждать 20 дней когда товар привезут, в таком случае полученная вами прибыль будет заморожена в запасахв пути, то есть в дебиторской задолженности поставщиков перед вами, так как вы вынуждены покупать задолго до того, как это реально вам понадобится.

Как правило, в месяцы закупок отчет о движении денег покажет вам большие оттоки денежных средств по статье закупок, а изменение денег за период будет отрицательным, но это не говорит о том, что вы не заработали прибыль в этом месяце.

Предположим, вы работаете с Китаем и вынуждены постоянно покупать много и сразу, а потом еще ждать 20 дней когда товар привезут, в таком случае полученная вами прибыль будет заморожена в запасахв пути, то есть в дебиторской задолженности поставщиков перед вами, так как вы вынуждены покупать задолго до того, как это реально вам понадобится.

Как правило, в месяцы закупок отчет о движении денег покажет вам большие оттоки денежных средств по статье закупок, а изменение денег за период будет отрицательным, но это не говорит о том, что вы не заработали прибыль в этом месяце.

Ситуация 2 - деньги в запасах.

Деньги на счетах копятся, вы выводите дивиденды и радуетесь жизни. Финансовый директор приносит вам отчет о прибылях и убытках, а в нем сплошной минус и ни о какой прибыли речи не идет. Так сказать, отрицательный рост. Конечно, вы, как человек, который только что вывел себе дивиденды и купил новый порш, находитесь в недоумении. Вот же счет, там лежат деньги, все вроде хорошо, про какие убытки речь?

Нам предстоит опять заглянуть в управленческий баланс и найти ответ на этот вопрос. А ответ крайне прост - селлер не следил за ценообразованием и продавал в убыток, накопленные ранее запасы уменьшаются в количестве и сумме, но так как продажи все-таки идут, то деньги приходят и формируется иллюзия, что бизнес зарабатывает, только вот спустя время предприниматель окажется в ситуации, когда запасы уже иссякли, а денег на их закупку не хватает или хватает, но уже не на тот объем, потому что убыток "подъедал" запасы все это время.

Поэтому селлеру очень важно уметь разбираться в управленческой отчётности и держать ситуацию под контролем.

Деньги на счетах копятся, вы выводите дивиденды и радуетесь жизни. Финансовый директор приносит вам отчет о прибылях и убытках, а в нем сплошной минус и ни о какой прибыли речи не идет. Так сказать, отрицательный рост. Конечно, вы, как человек, который только что вывел себе дивиденды и купил новый порш, находитесь в недоумении. Вот же счет, там лежат деньги, все вроде хорошо, про какие убытки речь?

Нам предстоит опять заглянуть в управленческий баланс и найти ответ на этот вопрос. А ответ крайне прост - селлер не следил за ценообразованием и продавал в убыток, накопленные ранее запасы уменьшаются в количестве и сумме, но так как продажи все-таки идут, то деньги приходят и формируется иллюзия, что бизнес зарабатывает, только вот спустя время предприниматель окажется в ситуации, когда запасы уже иссякли, а денег на их закупку не хватает или хватает, но уже не на тот объем, потому что убыток "подъедал" запасы все это время.

Поэтому селлеру очень важно уметь разбираться в управленческой отчётности и держать ситуацию под контролем.

ЗАПИСАТЬСЯ НА БЕСПЛАТНУЮ ОН-ЛАЙН ЭКСКУРСИЮ: @smenik_assist

Узнать подробнее о сервисе оцифровки MPfact можно тут: MPfact

Обо всех тонкостях работы с маркетплейсами делюсь в своём канале: https://t.me/smenik_mp

Узнать подробнее о сервисе оцифровки MPfact можно тут: MPfact

Обо всех тонкостях работы с маркетплейсами делюсь в своём канале: https://t.me/smenik_mp